Il est probable que son contenu ne soit plus à jour.

Partager la publication "Indemnités de petits déplacements : les limites d’exonération 2016"

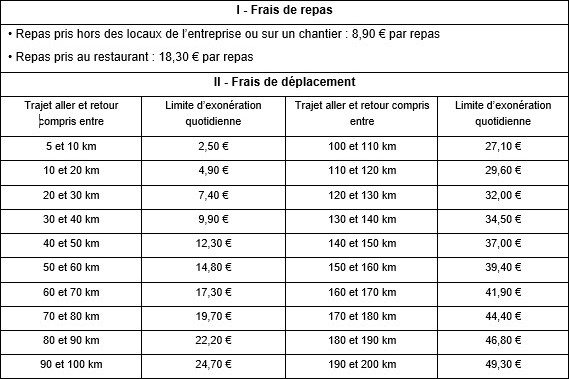

Les entreprises de travail temporaire, de travaux publics, du bâtiment, de la tôlerie, de la chaudronnerie et de la tuyauterie industrielle peuvent appliquer pour des raisons de simplification, un barème particulier fixant les limites d’exonération pour les indemnités de petits déplacements (lettre DSS/5B/3135/03 des 2 et 15 avril 2013).

Les valeurs pour 2016 sont actualisées concernant les seuls frais de repas. À l’inverse, les limites d’exonération des indemnités de frais de transport déterminées en fonction du barème fiscal de l’indemnité kilométrique sont inchangées au titre de 2016 puisque le barème fiscal servant de référence est lui-même inchangé.

Rappelons que ce barème vise les indemnités de transport et de repas versées aux salariés amenés à se déplacer de façon habituelle sur des sites extérieurs à l’entreprise. Le barème kilométrique fixe des valeurs tenant compte des distances parcourues aller et retour multipliées par 50 % de la valeur du barème kilométrique fiscal pour un véhicule de 4 CV fiscaux effectuant moins de 5 000 km dans l’année.

Indemnités de petits déplacements (BTP, travail temporaire, chaudronnerie, tuyauterie industrielle) : barème 2016

Ces indemnités ne sont exonérées de cotisations au titre des frais professionnels que dans la mesure où l’employeur ne pratique pas l’éventuelle déduction forfaitaire spécifique pour frais professionnels propre à certains secteurs d’activité. Dans le cas contraire, il convient alors de réintégrer les indemnités de petits déplacements dans l’assiette des cotisations.

Bonjour,

Une synthèse claire et efficace.

Merci beaucoup