Il est probable que son contenu ne soit plus à jour.

Notons avant toute chose que la valeur du plafond de la Sécurité Sociale a été confirmée à 3218€ pour un mois, par un arrêté du 17 décembre 2015. Le SMIC horaire est quant à lui fixé à 9.67€ tandis que le minimum garanti est à 3.52€ pour 2016 (décret 2015-1688 du 17 décembre 2015).

Le sommaire ci-dessous vous permettra de consulter les autres évolutions qui marquent l’actualité paie de ce début d’année 2016.

- Montant de la gratification des stagiaires

- Evolution de la cotisation GMP

- Taux de cotisation AT

- Cotisation AGFF

- Cotisation d’assurance vieillesse

- Réduction générale de cotisation

- Prise en charge des frais kilométriques liés au vélo

Maintien du montant minimum horaire pour la gratification des stagiaires

Compte tenu de la revalorisation de la gratification des stagiaires ces derniers mois puisqu’elle est passée, en deux étapes, de 12,5% du plafond horaire de la Sécurité Sociale à 15% de ce même plafond, avec un minimum de 3,60€, il a été décidé de maintenir ce minimum, nonobstant la revalorisation du plafond de Sécurité Sociale.

Aussi le montant horaire minimum de la gratification des stagiaires reste fixé à 3,60€ pour les conventions signées à compter de janvier 2016.

Évolution de la cotisation GMP

A titre de rappel, la cotisation GMP garantit l’acquisition d’un nombre minimal de points de retraite complémentaire, correspondant à 120 points par an, pour les salariés cadres et assimilés ayant une rémunération inférieure au plafond de la Sécurité Sociale, ou comprise entre ce plafond et un salaire charnière.

D’habitude, les montants n’évoluent pas en janvier mais en avril en même temps que la revalorisation du salaire de référence, correspondant au prix d’achat d’un point de retraite.

Or, cette année, le montant de cette cotisation annuelle est porté à 816,84€ dès le 1er janvier 2016 (contre 796,08€ en 2015) en valeur annuelle, soit une cotisation mensuelle de 68,07€, répartie entre l’employeur (42,23€) et le salarié (25,84€). Le salaire charnière à retenir pour 2016 est quant à lui fixé à 42590,88€/an, soit 3549,24€/mois (au lieu de 3492,82€).

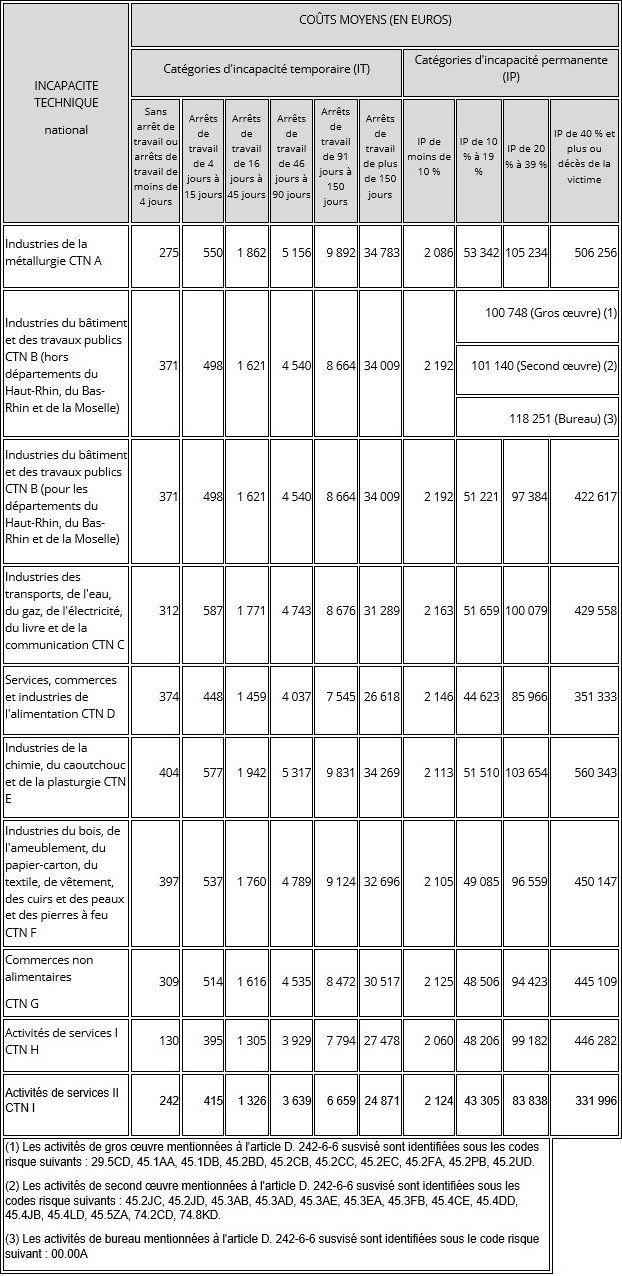

Taux de cotisation AT

Les taux collectifs des cotisations d’accidents du travail et de maladies professionnelles ont été déterminés comme chaque année pour chaque catégorie professionnelle par un arrêté du 21 décembre 2015.

De plus, le barème pour 2016 des coûts moyens est le suivant :

Le taux net moyen national de cotisation est en baisse puisqu’il est passé de 2,44% en 2015 à 2,38% pour 2016 ce qui traduit la baisse du nombre de sinistres professionnels.

Cotisation AGFF étendue à la tranche C

A compter du 1er janvier 2016, la cotisation AGFF de 2,20% est assise non seulement sur la tranche B mais également sur la tranche C.

Rappelons que cette cotisation permet de financer le versement des pensions de retraite complémentaire sans abattement viager entre l’âge légal de départ à la retraite, 62 ans, et l’âge automatique du taux plein, 67 ans.

Si, jusqu’à présent, les droits constitués en tranche C ne pouvaient être liquidés qu’à partir de 67 ans, âge du taux plein, les salariés cadres pourront, désormais, liquider, à compter du 1er janvier 2016, leurs droits constitués en tranche C, sans application de coefficient d’anticipation, sachant qu’il est possible de liquider les droits liés à chaque tranche séparément.

Néanmoins, afin « de simplifier la gestion et la lisibilité de la liquidation des droits tranche C, il est institué un coefficient de service à l’ensemble des droits constitués en tranche C résultant de la pondération des coefficients applicables sur les droits constitués avant et après le 1er janvier 2016 ».

Source : circulaire AGIRC no 2015-4-DRJ du 14 décembre 2015.

Hausse de la cotisation d’assurance vieillesse

Suite à la loi nº 2014-40 du 20 janvier 2014 garantissant l’avenir et la justice du système de retraites, le décret nº 2014-1531 du 17 décembre 2014 a prévu le relèvement sur plusieurs années des taux des cotisations d’assurance vieillesse des salariés.

Aussi, au 1er janvier 2016, pour les salariés du régime général, le taux de la cotisation vieillesse plafonnée passera :

- De 8,50 % à 8,55 % (part patronale) ;

- De 6,85 % à 6,90 % (part salariale).

Pour ces mêmes salariés, la cotisation vieillesse déplafonnée passera :

- De 1,80 % à 1,85 % (part patronale) ;

- De 0,30 % à 0,35 % (part salariale).

Nouveau calcul de la réduction générale de cotisation

En raison de l’augmentation de la cotisation vieillesse, les modalités de calcul de la réduction générale de cotisations sociales patronales, correspondant au dispositif « zéro cotisation Urssaf » mis en place dans le cadre du pacte de responsabilité et de solidarité, sont modifiées à compter du 1er janvier 2016.

Ainsi, les taux maximaux de la réduction qui s’appliquent au titre des gains et rémunérations n’excédant pas le SMIC sont relevés de 0,1 point et atteindront :

- 28,45 points (au lieu de 28,35 points) pour les employeurs de 20 salariés et plus (soumis à une contribution au Fnal de 0,50 %) ;

- 28,05 points (au lieu de 27,95 points) pour les employeurs de moins de 20 salariés (soumis à une contribution au Fnal de 0,10 %).

Cette réduction est maximale au niveau du SMIC (soit 17599,40€ pour 2016) puis est dégressive jusqu’à 1,6 SMIC par an (28159,04€ pour 2016).

Modification des règles de prise en charge des frais kilométriques au titre du vélo

Malgré l’article L. 3261-3-1 du Code du travail, issu de la loi du 17 août 2015 de transition écologique, le législateur revient sur les obligations inhérentes à ce texte.

En effet, l’obligation qui existait pour l’employeur de prendre en charge les frais liés à l’utilisation d’un vélo pour effectuer les trajets domicile/travail prend désormais un caractère facultatif.

De plus, si dans le dispositif initial, les sommes versées n’étaient pas plafonnées, à l’avenir l’exonération de cotisations sociales et d’impôt sur le revenu est limitée à 200€ par an et par salarié.

Il reste à fixer, par décret, pour rendre le dispositif effectif, le montant de l’indemnité kilométrique.

Source : Loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015.