Il est probable que son contenu ne soit plus à jour.

Partager la publication "Cotisations d’allocations familiales : précisions sur la régularisation de cette cotisation"

Depuis le 1er janvier 2015, les employeurs entrant dans le champ d’application de la réduction Fillon peuvent bénéficier d’un taux réduit d’allocation familiale de 3,45% pour les salariés dont la rémunération n’excède pas 1,6 fois le montant du Smic calculé sur l’année. (Article L 241-6 et D241-3-1 du Code de la sécurité sociale). Dans les autres cas, le taux de la cotisation allocation familiale reste fixé à 5,25%.

Dans une circulaire du 1er janvier 2015 (DSS/SD5B 2015-99, diffusée sur Légifrance le 21 avril 2015 : Circulaire légifrance) il est rappellé que la base prise en compte pour le calcul du taux réduit est annuelle mais appliquée mensuellement par anticipation.

Ainsi, la régularisation qui peut être faite si la rémunération excède 1,6 fois le montant du Smic calculé sur l’année peut avoir lieu :

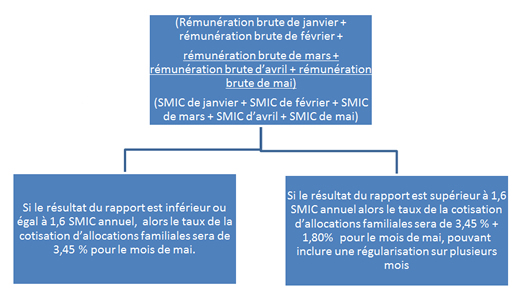

- en une seule fois lors du calcul des cotisations déclarées pour le dernier mois ou trimestre de l’année. Sauf pour les contrats arrivant à échéance avant la fin de l’année, pour lesquels la régularisation s’effectuera sur la dernière période d’emploi. À titre de tolérance, lorsque l’écart entre la somme des réductions calculées au cours de l’année et le montant calculé à la fin de l’année pour un salarié est inférieur à 1 euro, l’employeur peut omettre la régularisation.

- une régularisation progressive à chaque exigibilité. Exemple : un salarié présent depuis le 1er janvier dans une entreprise, le taux de la cotisation d’allocations familiales pour mai est défini ainsi :