Il est probable que son contenu ne soit plus à jour.

Partager la publication "Réforme de la formation professionnelle continue : peut-on encore mieux faire ?"

La loi du 5 mars 2014 relative à la formation professionnelle, à l’emploi et à la démocratie sociale a, une nouvelle fois, redéfini les règles du jeu en matière de financement et de mise en œuvre de la formation continue en France. L’enjeu est de taille puisque le système de formation professionnelle représente aujourd’hui plus de 25 Milliards d’euros (hors fonction publique). Ces dépenses relèvent pour moitié de l’Etat et des collectivités territoriales qui soutiennent l’insertion professionnelle des jeunes et des demandeurs d’emploi, et pour l’autre moitié des entreprises qui constituent de loin le premier financeur de la formation des salariés du privé en assurant plus de 85% des dépenses y afférant.[1]

[1] 13,6 milliards sont précisément dévolus à la formation des actifs occupés du secteur privé (selon les chiffres de la DARES, 2013).

Le diagnostic ayant conduit à cette énième réforme est relativement clair, même s’il ne peut suffire à lui seul, et nous y reviendrons, à déterminer la manière de réguler la formation continue.

Depuis la loi Delors de 1971, le système français est en effet essentiellement assis sur l’obligation légale de « former ou payer », avec un taux de cotisation des entreprises défini en pourcentage de la masse salariale (modulé selon les effectifs), et avec pour contrepartie la possibilité laissée à l’entreprise de choisir l’orientation de ses actions de formation.

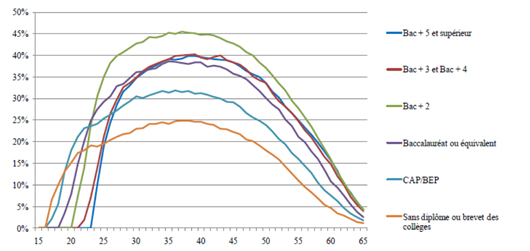

Source : modèle GAMEO (Edhec), module formation continue (calcul Lignon [2014])[1]

Actuellement, un système de formation inégalitaire

Ce système pose deux types de problèmes. Certaines entreprises ne mettent pas en œuvre des actions de formation à hauteur de la contribution collectée, résultant donc in fine en une taxation pure et simple.

Ensuite, il en résulte une certaine inégalité de l’accès à la formation continue (voir figure 1) : en moyenne, les travailleurs les plus diplômés ont un taux d’accès deux fois plus élevé que celui des moins diplômés ; de la même manière, cet accès est environ deux fois plus faible pour les salariés de plus 50 ans que pour les autres.

Ce constat traduit l’intérêt évident des employeurs à former les salariés pour lesquels le rendement intertemporel espéré est le plus élevé : tel est le cas pour les salariés initialement les plus éduqués, du fait d’une complémentarité entre la formation continue et la formation initiale ; à l’inverse, pour les salariés en fin de carrière, la proximité de la retraite réduit l’horizon de rentabilisation des investissements en formation.

Vers un principe d’individualisation des formations

C’est sur cette base que la puissance publique, au travers notamment des deux dernières réformes, a introduit le principe d’une individualisation des droits à la formation, pour permettre une plus grande uniformisation de l’accès des salariés à la formation professionnelle.

L’instauration en 2009 du « Droit Individuel à la Formation (DIF) » s’est inscrit dans cette logique.

Le « Compte Personnel de Formation (CPF) » pour tous à partir du 1er janvier 2015, clé de voute de la loi de 2014, traduit finalement une montée en puissance de ce principe : il recouvre un crédit de formation de 24 heures par année de travail jusqu’à 120 heures, puis 12 heures supplémentaires jusqu’à un plafond de 150 heures ; il est accessible dès l’entrée sur le marché du travail et jusqu’à la retraite ; enfin, il propose une portabilité des droits, chaque travailleur conservant le bénéfice de l’ensemble des droits capitalisés, quelle que soit sa mobilité sur le marché du travail.

Une nécessaire régulation du système de formation

Voilà pour un positionnement et un bilan (non exhaustif) de la dernière réforme. Pour autant le sujet est loin d’être clos, comme en témoigne ma récente audition, le 9 septembre 2014, au Conseil d’Orientation pour l’Emploi, audition qui a permis de faire état d’un certain nombre de pistes de réflexion.[2] Ceci a tout d’abord été l’occasion de réaffirmer le bien-fondé d’une régulation du système de formation professionnelle, avec des modalités qu’il serait néanmoins souhaitable de faire encore évoluer.

Les entreprises, si elles étaient laissées complètement libres d’investir dans la formation de leurs collaborateurs, le feraient exclusivement sur la base du rendement privé des dépenses engagées. Or, leur rendement social est plus élevé, car il existe des « externalités positives » de la formation que chaque employeur sous-estime : la formation peut en effet profiter ultérieurement à d’autres entreprises, et elle peut également contribuer à réduire la durée de chômage si le travailleur s’y trouve un jour confronté.

D’un point macroéconomique, il est donc légitime de faire en sorte que les entreprises dépensent plus pour la formation continue de leurs salariés qu’elles ne le feraient spontanément.

Demain, un système de subventions de la formation ?

Mais en lieu et place de l’obligation légale à « former ou payer », et en complément du « Compte Personnel de Formation » récemment mis en place, il serait souhaitable de faire évoluer notre système de formation continue vers un système de subventions.[3]

Ceci présente un double avantage. D’une part, cela éviterait de conduire certaines entreprises à effectuer des dépenses inutiles,[4] et par ce biais de permettre un financement du système de subventions via une fiscalité plus faible que celle impliquée par l’actuelle taxation implicite.

D’autre part, cela permettrait, en modulant les taux de subvention pratiqués, de cibler certains publics prioritaires, au sens où leur accès à la formation continue, aujourd’hui limité, entraîne un coût social important.

Cette modulation pourrait notamment s’opérer en fonction de l’âge : au-delà de 57 ans (pour un âge de la retraite à 62 ans) il ne semble par exemple pas souhaitable de procéder à un tel subventionnement, car la proximité de la retraite réduit le rendement de la formation, y compris d’un point de vue social.

En revanche, pour les salariés de 50 à 57 ans, il y aurait un véritable intérêt à soutenir leur entrée en formation continue, de sorte à les préserver, le cas échéant, de durées de chômage excessivement longues.

On le voit, il est (encore) possible d’améliorer la régulation de la formation continue en France.

À quand la n(+1)ième réforme ?

Formations GERESO sur le thème de la réforme de la formation

Pour maîtriser toute l’actualité de la réforme :

Pour valider vos compétences ou progresser dans votre métier :

- Certificat professionnel Responsable formation en entreprise

- Certificat professionnel Assistant(e) formation en entreprise

- Responsable formation

- La formation professionnelle, un levier de performance Nouveau

Pour mieux gérer la formation dans votre entreprise :

- Gestion des compétences et formation

- Plan de formation (offre modulaire)

- Gérer la formation dans l’entreprise

- Construire et présenter le plan de formation

- Les déclarations de la formation

- Évaluer ses actions de formation

- Les achats de formation sur-mesure (e-learning + présentiel)

- Optimiser votre budget formation

- La gestion de la formation 2.0

- Réussir la mise en œuvre de ses formations à distance Nouveau

[1] Une présentation du modèle GAMEO est accessible à cette adresse : http://professoral.edhec.com/poles-de-recherche/pole-economie/presentation/pole-de-recherche-en-economie-presentation-72688.kjsp

[2] Le support de cette audition est disponible sur le site du COE via le lien suivant : http://www.coe.gouv.fr/Le-retour-a-l-emploi-apres-un-eloignement-durable-du-marche-du-travail-reunion-de-travail-du-mardi-9-septembre.html

[3] Voir également le rapport de l’Institut Montaigne rédigé par Cahuc, Ferraic et Zylberberg : http://www.institutmontaigne.org/fr/publications/formation-professionnelle-pour-en-finir-avec-les-reformes-inabouties

[4] Les prélèvements effectués au titre de la formation professionnelle donnent un effet une sorte de droit à former, perdu si aucune dépense de formation n’est sollicitée.

Tout a fait le style d’idée que je me faisais a propos de ce sujet, merci enormement pour cette excellent article